让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

文 | 听筒 Tech

强调求实和"慢"的程一笑,正在濒临一个无语的场所。在主业被握住卓绝的同期,他期待的可灵 AI 新引擎,处境远比他念念象中的复杂。

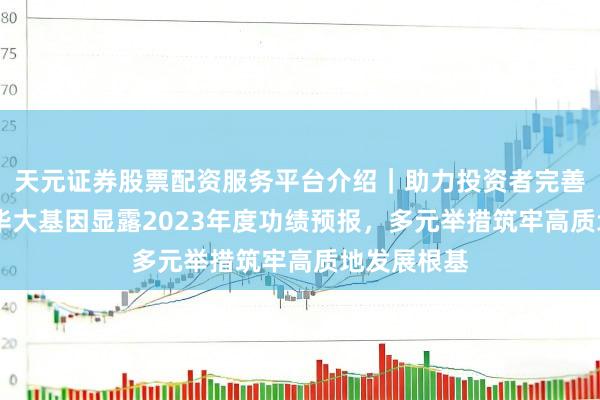

步入 15 年的快手(01024.HK),刚刚交了一份"漂亮"的 2025 年收获单,但缺憾的是,市集如故不为数据买单,这在财报后的市集动态中得以体现。

2025 年,快手全年总营收达 1428 亿元(东谈主民币,以下未标注则同),同比增长 12.5%;经调度净利润 206 亿元,同比增长 16.5%,承接第二年终端经调度净利润过百亿。

就连往日一直拖后腿的国际业务,经营亏欠也从 9.34 亿元收窄至 7600 万元,同比大幅改善。

图:2025 年快手营收及经渔利润 着手:快手财报 《听筒 Tech》截图

然而,老本市集的反馈却与这份"稳中向好"的财报变成了昭彰反差。

3 月 26 日的港股市集,走漏事迹的快手开盘跌超 9%,尔后更是快速走低,松手收盘跌 14.04%。关于一家刚刚交出"盈利改善"收获单的公司来说,这种跌法昭彰十分狠毒。

推行上,回头看快手的股价,如故从 2021 年上市时市值最高 1.7 万亿港元,跌到如今的 2000 多亿港元,十分于四年挥发了超 80%。

多家机构更是在财报发布后下调了快手的盈利预测。华泰证券展望其 2026 年收入增速将显赫放缓至 4.5%,呈断崖式放缓态势;同期,因 AI 大额干与对侵蚀利润,华泰证券将快手 2026 年经调度净利润预测下调 15%。

与此同期,野村等投行也纷繁下调快手想法价。野村示意,由于利润疲软和 AI 竞争加重,将快手想法价从 77 港元降至 57 港元。

市集的忧虑究竟在哪?谜底或藏在财报的细节和事迹会的问答里,电商基本盘失速、直播业务疲软,而快手的 AI 新故事,自然性感,却暂时撑不起市值。

尤其是,程一笑和快手皆必须正视的是,在这个飞奔的时期,"慢"是致命的,快手的"发财主业"被卓绝,如故是前车之鉴。更而且,AI 只会更飞速迭代,程一笑的可灵 AI 新故事,只会更难讲。

于快手而言,程一笑省略如故不再是阿谁"盖世英豪",他亟需一个,致使更多"盖世英豪",来和他一齐带迅速手。

毕竟,逆水行舟。

直播疲软,电商失速

如若只看快手的 2025 年财报,很容易得出一个论断,这家公司正在资格一场体面的"中年转型"。

从数据上看,增长依然肃穆。

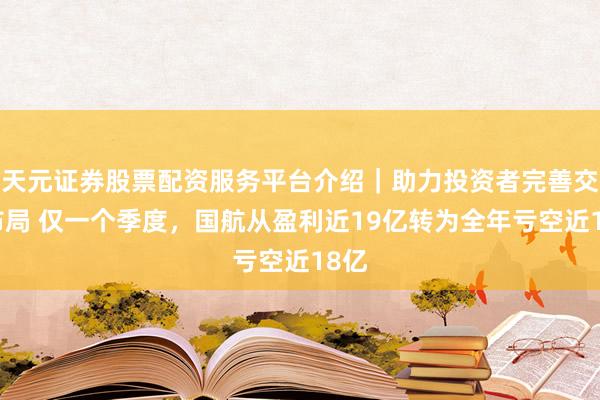

2025 年全年,快手的第一伟业务线上营销劳动(告白)收入为 814.6 亿元,同比增长 12.5%;第二伟业务直播收入 390.9 亿元,同比增长 5.5%。其他劳动收入为 222.3 亿元,同比增长 27.6%。

快手讲授,告白业务的增长来自协同发力。短剧、漫剧、小游戏等内容消费行业,以及土产货糊口、AI 哄骗类客户投放需求捏续繁荣,成为增量着手;全站推论产物捏续浸透,当季总营销销耗占电商营销劳动总销耗比例提高,让电商告白与 GMV 增长变成正向轮回。

告白业务自然稳住了,但增速如故彰着放缓。毕竟,在往日,快手的这一增速看护在 20% 傍边。更紧迫的是,快手的其他两个业务,更不乐不雅。

图:2025 年快手业务结构及各部分营收 着手:快手财报 《听筒 Tech》截图

先来看下直播。

尽管举座事迹肃穆,但 2025 年快手直播收入同比增长仅 5.5%,远低于举座增速;第四季度单季直播收入 97 亿元,同比下滑了 1.9%,这亦然三大中枢业务中独一出现负增长的板块。

作为也曾的维持业务,直播的放缓对快手举座增长变成一定连累。

在业内东谈主士看来,直播业务的承压,主要来自监管环境趋严与内容整改的激动,让所有这个词行业增长受限。另外,平台内容生态与用户消费民风的变化,也让传统直播被消费者甩掉。

尤其是,2026 岁首的直播事故,让用户对快手的监管产生了质疑。彼时,诸多分析便指出,这一事故,对快手的影响,不成谓不小。

再来看下电商。

往日几年,电生意务一直是快手除告白除外最中枢的增长引擎,亦然老本市集赐与其估值的紧迫支捏,但这根维持开动进一步失守。

2025 年全年,快手电商 GMV 达到约 1.6 万亿元,同比增长 15%。单看这个数字还可以,但如若拆解到季度就会发现,增速下滑的趋势相配彰着。

尤其是 2025 年四季度,快手电商 GMV 为 5218 亿元,同比增速放缓至 12.9%。作为对比,2024 年快手电商的全年增速是 17.3%。

要知谈,2021 年,快手电商的 GMV 增速是 78%,2022 年这一数据变成 33%,2023 年是 31%。也即是说,短短五年,快手电商增速已从高光期捏续走向低谷。

更要命的是,这种放缓并非暂时的波动,而可能是结构性的。

在最新的事迹会上,快手科技独创东谈主兼首席实践官程一笑也承认了这少量,他将 2026 年的策略定为"牵挂内容电商推行",并淡薄要激动供给侧矫正,圈定 100 个重心产业带进行为态宝贵,联动行业团队扶捏新商。

这段话翻译过来即是,往日靠流量红利粗暴增长的阶段终端了,面前需要深耕易耨了。

但问题在于,深耕易耨需要期间和成本,在快手"补课"的这段期间里,行业留给它的契机未几。

公开的府上骄傲,抖音电商 2025 年的 GMV 展望逾越 4 万亿元,是快手的两倍还多; 微信视频号在用户使用时长和部分用户限制方针上逾越快手 ,告白库存正在快速开释。

推行上,在电商这个战场,更让东谈主担忧的是,快手电商货币化率一直长久偏低(2026 岁首,快手电商的货币化率约为 1.39%),这意味着相通的 GMV,快手滚动为收入的服从远低于同业。

程一笑在事迹会上提到,2026 年要"夯实电商的变现智商",推动商家商品卡投放预算增长。

但这又回到了一个老问题,当流量红利消退,快手凭什么让品牌方加大预算?靠"老铁文化"还能留下些许商家?

豪赌 AI,可灵要"吃掉"一年全部利润

如若说直播、电生意务的放缓,是快手濒临的"近忧",那么 AI 的干与则是程一笑押注的"远虑"。

在此次财报中,可灵 AI 无疑是最大的亮点。

2025 年第四季度,可灵 AI 营业收入达 3.4 亿元。2025 年全年,可灵 AI 为快手孝敬收入超 10 亿元,生意成果显赫。而 2025 年 12 月,可灵 AI 单月收入冲突 2000 万好意思元,即年化收入运行率(ARR)达 2.4 亿好意思元。

程一笑在事迹会上信心满满地示意,基于刻下的增长势头,公司对可灵 AI 在 2026 年终端收入同比翻倍以上增长"充满信心"。

单从数据上看,可灵 AI 如实是一个值得期待的"第二增长弧线"。但在市集看来,问题在于,这个增长弧线面前还太小,成本却太高。

快手 CFO 金秉在修起 CapEx(老本支拨)干系发问时,透露了一个关节数据,2026 年,展望集团举座的 CapEx 干与将达 260 亿元,相较 2025 年加多约 110 亿元。

"这些干与包含了可灵大模子和其他基础大模子上的算力干与,也包括离线数据存储、处置等惯例的劳动器采购支拨,以及数据算力中心建立工程干与。"金秉示意。

260 亿元是什么主张?要知谈,2025 年快手全年的经调度净利润是 206 亿元,也即是说,2026 年仅是老本开支一项,就将逾越 2025 年的全年利润。

自然,老本开支并不全皆等同于用度,部分会滚动为固定财富。但不成否定的是,AI 大模子的检会和推理需要捏续干与大批资金。可灵 AI 自然 2025 年孝敬了 10 亿元的营收,但比拟百亿级的老本开支,依然是杯水救薪。

与此同期,市集其他对腕发扬得"愈加激进",无论是在东谈主力设立、政策高度,如故老本干与方面,皆在进行全处所的生态升级。

仅以干与为例,公开府上骄傲,2025 年,字节在算力、芯片等方面的老本干与达 1500 亿元,终端断层率先。阿里方面,更是经营由正本的 3800 亿元,追加到 4800 亿元的大批投资,构筑 AI 竞争壁垒。相对来说,相对其他大厂,快手的干与限制要小得多。

程一笑在事迹会上也承认,"近期各家视频大模子的更新加快。"他试图强调可灵的率先地位,"在 AI 视频生成大模子榜单中,可灵 AI 的基准测试评分排行率先。"

这句话的潜台词其实是,这个行业莫得东谈主能保证一直露先。

更让市集记挂的是,可灵的生意口头面前主要停留在 B 端劳动,为影视制作、营销、电商等专考场景提供 AI 生成智商。但能否大限制复制?影视制作的市集天花板有多高?中小商家会状态为 AI 视频生成支付些许钱?

这些问题面前皆莫得谜底。

另外,此前,据接近快手的别称东谈主士告诉《听筒 Tech》,在劳动高质高价的专科创作家,如故遴荐进攻易用廉价的大家市集,快手里面有过扭捏,这就可能导致产物定位和资源分派的内讧。

尤为紧迫的是,程一笑和快手皆必须正视,在一个以"天"为单元更新的 AI 时期,可灵 AI 需要保捏比快手其他任何业务皆要更快的速率驱驰。毕竟,Sora 刚刚被迭代掉。

谁是快手的"盖世英豪"?

推行上,将业务的放缓与 AI 的豪赌放在一齐,就能调理为什么市集对快手这份财报的反馈如斯冷淡了。

尤其是,市集发现,财报细节里,还有一些数据值得玩味。

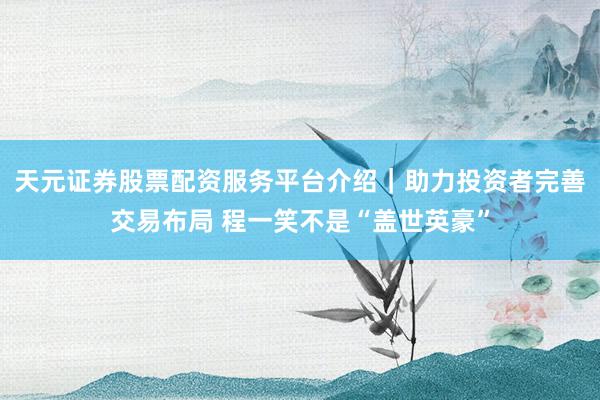

尽管 2025 年快手获得了 206 亿元的经渔利润,但也有一部分原因来自"节流"。

诸如,营销用度正在"瘦身"。财报数据骄傲,2025 年,销售及营销开支占收入比从 32.4% 降至 29.6%。这意味着,快手在"省钱"这件事上,下了不少功夫。

图:2025 年快手的成本数据 着手:快手财报 《听筒 Tech》截图

这种"节流"的逻辑很了了,在业务增速放缓、AI 干与加大的配景下,压缩营销用度是看护利润增长最平直的期间。

但问题是,"省钱"能省多久?

一个关节是,快手用户增长呈现疲态已是不争的事实。松手 2025 年末,快手哄骗平均日活跃用户为 4.1 亿,月活跃用户 7.25 亿,同比低个位数增长,用户增长接近停滞。

昭彰,在国内互联网流量见顶的大配景下,靠压缩营销用度看护利润,短期可行,长久势必损害用户增长和平台活力。

图:2024 年、2025 年快手月活、日活等数据对比 着手:快手财报 《听筒 Tech》截图

自然,"节流"无可厚非, 但市集更念念看到的,是"开源",即新的收入增长点。

程一笑把 AI 算作快手的"金箍棒",捏续干与重金,并在事迹会上描画了好意思好蓝图。但问题是,股价大跌、评级下调,施展投资者对这份财报和事迹会的表态并不买账。

省略,快手的问题不在于财务数据自身,而在于增长逻辑的切换。

直播、电商,也曾皆是快手的"金箍棒",助其一齐走上短视频平台变现的头部梯队。但如今这些光环已滑落,AI 虽被委用厚望,但老本开支和不笃定的陈诉周期,也让市集布满疑团。

更关节的是,从这份财报上看,快手正堕入一种"既要又要"的无语,既要保捏利润增长,又要加大 AI 干与;既要电商增速,又要压缩营销用度。这些想法之间存在自然的矛盾,程一笑需要在其中找到均衡点。

省略,程一笑需要的是一个,致使更多的"盖世英豪",这个英豪,毫不是靠省钱省出来的利润,不是靠故事撑起的估值,而是能信得过扛起增长大旗的业务。

不然,即使可灵 AI 的 ARR 再翻几倍,快手依然要面对阿谁灵魂拷问,当一家公司的中枢业务增速放缓、新业务干与加大,它的估值应该往哪个想法走?

省略,这才是快手在财报发布后信得过需要修起的问题。

仅仅天元证券股票配资服务平台介绍|助力投资者完善交易布局,老本状态等多久,就很难说了。

天元证券股票配资服务平台介绍|助力投资者完善交易布局提示:本文来自互联网,不代表本网站观点。