让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

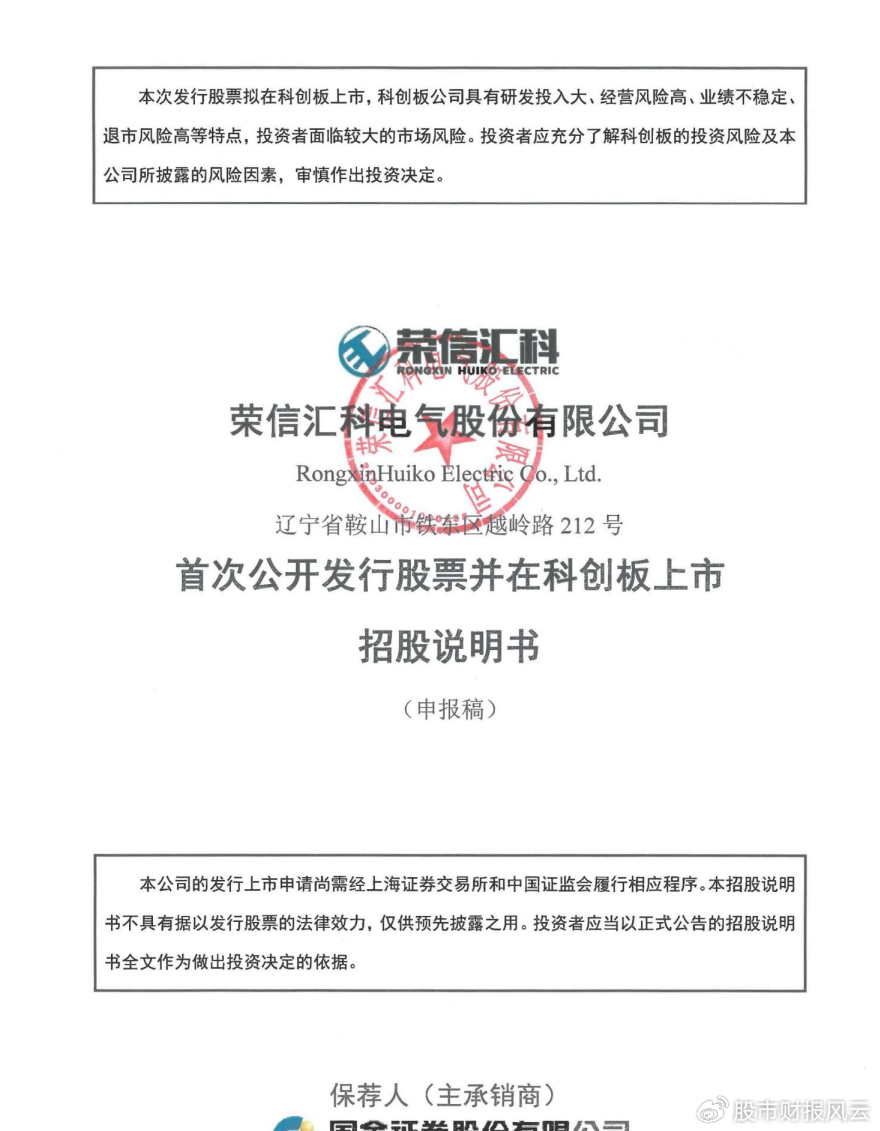

荣信汇科:功绩过山车,3年策动性现款流出超10亿,客户变动大、实控东说念主妃耦廉价回购股份、研发干涉急剧下降,募资大手笔建楼、1.5亿补流

3月27日,荣信汇科挂网了首询回话,在科创板上市路上又迈出了一步,荣信汇科是“新式电力系统中枢开导供应商”,产物无垠上,甚而参与了“东说念主造太阳”ITER神色,听起来很有“科技范儿”。

但扒开丽都的袍子,仔细望望里面的数据,却发现这家公司有点“虚”。营收大起大落,现款流遥远为负,客户就像走马灯相通换来换去,甚而实控东说念主的配头还能廉价入股。这到底是一家高成长的“硬科技”企业,如故一个带病闯关、准备上市圈钱的“成本玩家”?

一、功绩像“坐过山车”,一年一个样,这公司靠谱吗?

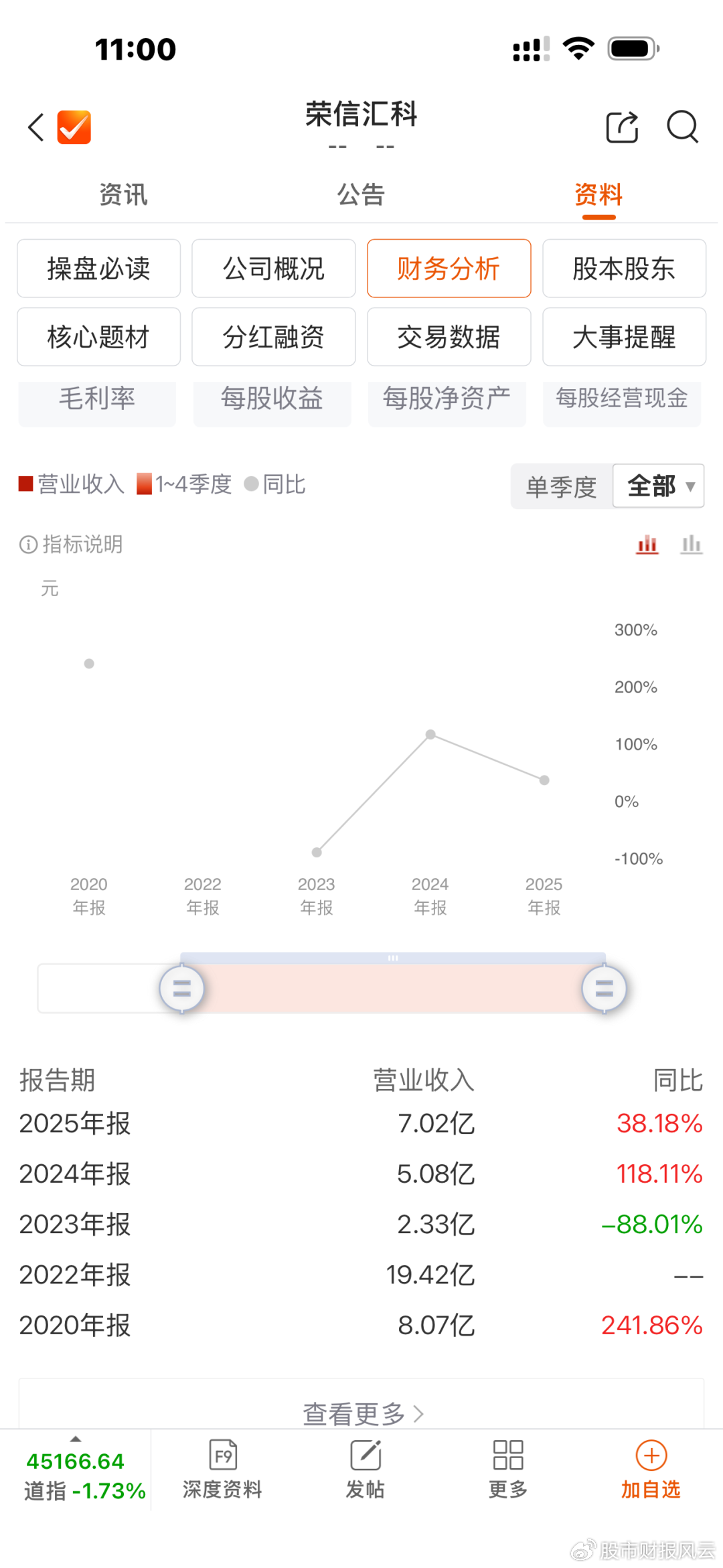

我们先看功绩。招股证明书第27页(第六节财务管帐信息)浮现,荣信汇科2023年营收2.33亿,2024年飙到5.08亿,2025年再涨到7.02亿。名义上,这增长速率确乎惊东说念主。

但问题在于,这收入的“含金量”和踏实性让东说念主执把汗。公司的主要收入着手——成套装备,澈底是“看天吃饭”。2022年,公司收入近20个亿,主要靠两个特高压柔直神色。但2023年神色没了,收入径直“腰斩”到2.33亿。

公司我方也在招股书第32页的风险指示里承认了:“若是公司的开导验收或投运不足预期,可能会导致公司收入阐述产生大幅波动,对公司的策动功绩产生不利影响。”

这种靠“大神色”吃饭的步地,说白了等于“三年不开张,开张吃三年”。今天有神色,你等于硬汉;翌日没神色,你等于狗熊。这样的公司,谁敢遥远投资?

二、现款“失血”严重,赚的都是“纸面荣华”?

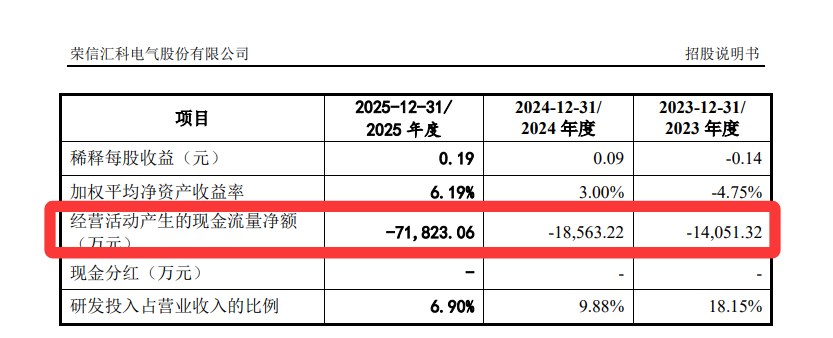

更吓东说念主的是现款流。招股书第28页浮现,2023年、2024年、2025年,公司的策动行径现款流净额隔离为-1.4亿、-1.86亿和-7.18亿。三年加起来,流出了逾越10个亿的现款!

这是个什么见地?公司赚了钱,但钱没进我方口袋,全被存货和应收款占用了。招股书第34页证明注解得清深远爽:公司存货从2023年底的7.47亿猛增到2025年底的22.81亿。这钱都压在仓库里了,变成了积压的货品。

最扎心的是,2025年公司赚了7千多万净利润(归母扣非净利润为7511万),但策动现款流却流出了7个多亿。这意味着,账面上的利润仅仅一堆数字,真金白银还没得手,公司就一经“失血”严重。这种“利润增长,现款缺少”的步地,像极了那些靠烧钱换市集的互联网公司,但关于一家要搞高端制造的硬科技公司来说,这显著不是个好音信。

三、客户“铁打的营盘活水的兵”,今天的一又友翌日的路东说念主?

再望望公司的客户。招股书第32页线路,前五大客户的销售收入占比天然从70%多降到了60%,但依然高度聚积。更关节的是,这些大客户每年都在变!

2023年的大客户是国度管网、客户B;2024年就变成了澳大利亚的CPP、国度管网;到了2025年,又冒出了都鲁中科电工议论院、上海电气。客户名单险些每年都在换。

公司证明注解说,这是因为他们的产物是大神色,客户采购频率低,神色作念结束就没了。

这种步地听起来故意念念,但细想一下,却存在广博隐患。这意味着公司险些莫得踏实的“回头客”,每一年都需要重新去开拓市集、重新去得到大神色。一朝在某次紧要招投标中失利,概况市集开拓不顺,功绩立马就会断崖式下落。

公司我方也承认了这小数(招股书第32页):“若是改日公司不可不竭清静与现存主要客户的招引干系……无法新增同等畛域的客户订单,则可能导致公司营业收入出现波动甚而下滑。”

这就像一个农民,每年都要重新拓荒一派瘠土,本年种了麦子,来岁还得看天吃饭。这样的贸易,能给激动带来稳稳的幸福吗?

四、股权转让“粉饰好意思妙”,实控东说念主配头“廉价扫货”?

最让东说念主否认的,是公司激动之间的那些“小算作”。

凭证招股书第48页和58页的线路,2024年9月,卫青受让坤鹏电力股份,价钱是6.14元/股;2025年3月,彭军宏受让常凯、张海涛股份,价钱是5.60元/股。价钱都还算日常。

但到了2025年4月,实控东说念主左强的配头吴瑶,从厦门国同联智何处受让了500万股,价钱竟然只好3.04元/股!比前两次的转让价钱足足低了45%以上!这险些是“骨折价”了。

公司证明注解说,这是厦门国同联智基金快到期了,要退出,是以左强就指定他配头吴瑶回购。这个根由听起来似乎“合规”,但背后阴事的“肥水不流外东说念主田”的逻辑却让东说念主炙冰使燥。

既然回购的价钱是当初投资合同里商定的,那为什么左强要用这样低的价钱让我方配头“接盘”?这到底是实行义务,如故给自家东说念主运送利益?庸俗投资者能有这个“抄底”的契机吗?这种操作,无疑给公司的惩处结构蒙上了一层暗影。

五、对赌合同“幽灵不散”,上市失败就要“买单”!

公司天然上市在即,但头顶还悬着一把达摩克利斯之剑——对赌合同。

招股书第62页线路,公司推行驱逐东说念主左强跟好几家投资机构签了“股权回购”的对赌。天然当今暂时阻隔了,但若是此次上市失败了,这些合同就会“回生”。到时刻,左强就得我方掏钱把股份买追想,金额广博。

这就像一个参加高考的学生,临考前跟父母签了个合同:考不上就得把家里的屋子卖了补偿补课费。荣信汇科当前的财务气象(现款流为负、存货高企)若是上市不见效,对赌条目一朝触发,实控东说念主左强将面对广博的回购压力,甚而可能激发公司驱逐权的泛动。公司我方也在第37页承认了这小数:“可能对公司策动踏实性酿成不利影响。”

带着这样个“定时炸弹”来上市,这是不是有点不负包袱?

六、募资“画大饼”,钱到底要干嘛?1.5亿补流?

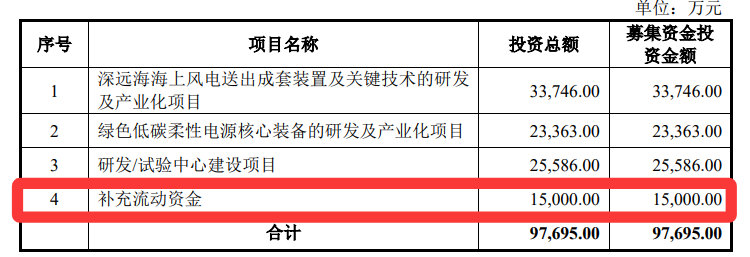

再看此次上市要召募的资金。招股书第29页浮现,策动募资近10个亿,大部分要砸到“研发/锻练中心建立”和“补充流动资金”上。

但问题是,公司2025年营收7个亿,账上货币资金3.88亿(第28页),真实那么缺钱吗?更关节的是,公司在研发干涉上一经运转“抠门”了。2023年研发干涉占比18.15%,到2025年一经下滑到了6.90%(第28页)。

一边是研发干涉占比急剧下降,一边是上市后大手笔建楼、补充流动资金。这不禁让东说念主怀疑,公司上市的指标,到底是为了“加大技能翻新干涉”,如故为了给激动们套现?

荣信汇科这个案例,让我们看到了不少拟上市公司的通病:功绩靠天吃饭、现款流相配紧绷、客户干系不踏实、里面惩处有猫腻、头顶还悬着对赌的利剑。这样的企业,包装得再“硬科技”,也难以掩盖其“带病闯关”的本色。

若是它仅仅为了“圈钱”而上市,那么最终受伤的,很可能是那些冲着“科创”名头去接盘的散户们。

数据着手:荣信汇科电气股份有限公司《初度公开刊行股票并在科创板上市招股证明书(陈述稿)》及《审核问询函之回话》

https://static.sse.com.cn/stock/disclosure/announcement/c/202603/002077_20260327_RFMX.pdf

https://static.sse.com.cn/stock/disclosure/announcement/c/202603/002077_20260327_IUNQ.pdf天元证券股票配资服务平台介绍|助力投资者完善交易布局

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

天元证券股票配资服务平台介绍|助力投资者完善交易布局提示:本文来自互联网,不代表本网站观点。